티스토리 뷰

목차

2016년에 개설되어 벌써 8년이 되어가는 ISA, 해가 더해갈수록 혜택도 점점 커지고 있습니다. 2024년 개편된 혜택들과 더불어 ISA계좌 단점 출금 납입 한도 가입에 대해 알아보겠습니다.

개인종합자산관리계좌 (ISA 계좌)

한 계좌로 주식, 펀드, 채권 등 여러 금융 상품을 간편하게 투자하고, 절세 혜택까지 누릴 수 있습니다.

ISA 가입 자격 및 가입 유형

1. 19세 이상 국내 거주자 또는 15세 이상 근로소득자이시면 일반형으로 가입할 수 있습니다.

2. 총 급여액 5,000만 원 이하 또는 종합소득금액 3,800만 원 이하, 무소득자이시면 서민형으로 가입할 수 있습니다.

※ 소득이 없는 주부나 학생들도 서민형으로 가입할 수 있습니다.

단, 바로 직전 3년간 금융소득종합과세를 한 번이라도 냈다면 ISA계좌 가입을 하지 못합니다. 이는 개인별 연간 금융 소득의 합계가 2,000만 원이 넘는 사람을 뜻합니다.

즉, 이자와 배당금만으로도 1년에 2천만 원 이상을 받는 자를 일컫기에 사실 해당자가 그리 많지 않습니다.

ISA 납입 한도

매년 2천만 원까지 납입할 수 있으며 5년간 총 1억 원까지 납입 가능합니다. 이때 ISA 납입 미납분은 이월해서 납입할 수 있습니다. 예를 들어 2024년 동안 1,000만 원만 넣어다면 2025년에는 3,000만 원까지 넣을 수 있습니다.

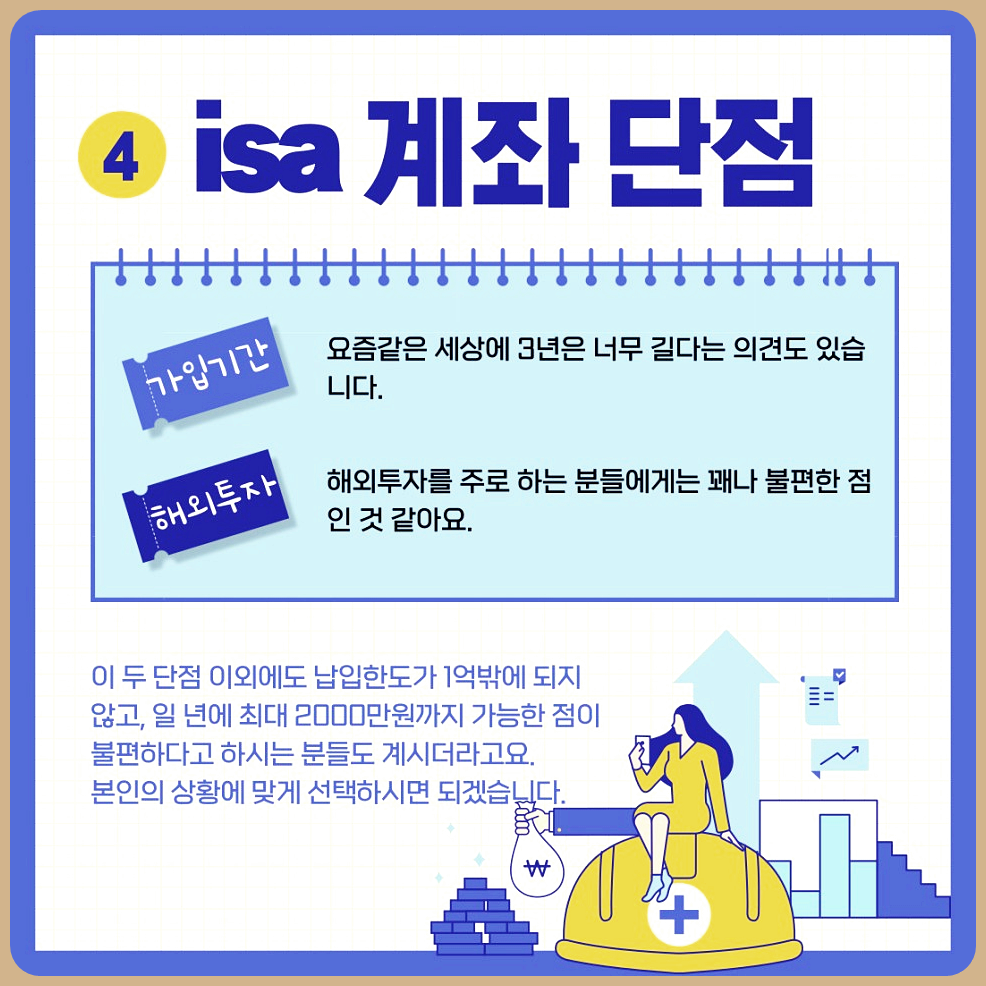

ISA 계좌 단점

단점은 아래와 같이 있으나, "ISA계좌는 가입해도 괜찮다"입니다.. 손해 볼 게 없습니다. 예금 수익률이 별로다 싶으면 중개형 ISA로 하면 되고.. 절세 얼마나 할 수 있다고, 3년도 귀찮고 걸리적 거린다. 그럼 지금처럼 일반계좌로 하시면 됩니다.

가입 기간

최소 3년간 가입을 유지해야 합니다. 만약 중도해지하신다면 비과세 혜택이 몽땅 사라져 기존 세율 16.5%가 부과됩니다.

ISA 계좌로 해외 투자

해외 주식 시장에 상장된 종목은 투자가 불가능합니다.

단, 해외 주식 자산을 바탕으로 국내 주식 시장에 상장된 TIGER 미국 S&P 500 같은 상품들에는 투자할 수 있습니다.

2024 더 늘어난 혜택

기존보다 비과세 한도는 2.5배 늘리고 ISA 납입 한도도 1억에서 2억으로 2배나 늘어납니다.

또한 금융소득(이자, 배당금) 2,000만 원이 넘어 금융소득종합과세자로 분류되어 가입 못하셨던 분들도 국내 투자형 ISA에 가입할 수 있습니다.

이 상품은 비록 비과세 혜택은 없지만 금융소득에 대해 원천징수 세율 15.4%만 적용해 분리과세한다고 합니다.

자주 묻는 질문

ISA계좌 만기 시 세금 혜택 더 받는 방법?

ISA 만기 해지 금액을 연금계좌인 IRP나 연금저축펀드에 납입하면 해당 금액의 10% 만큼 최대 300만 원 더 세액공제 됩니다.

다계좌 개설 포함?

포함되지 않습니다. 입출금 계좌만 20 영업일 제한에 걸립니다.

여러 은행 다계좌 가입?

여러 금융기관 통틀어서 오직 한 개만 가입이 가능합니다. 즉 1인 1계좌입니다.

주식투자를 한다면 증권사에 중개형 ISA, 예금한다면 은행에서 신탁형 ISA를 가입하시면 됩니다.

중간에 소득 오르면 어떡해요?

서민형으로 가입했는데 중간에 소득이 올라 대상에서 벗어났거나 일반형으로 가입했는데 금융소득종합과세자가 되는 등

중도에 소득 변화가 있을 때 기존 계좌는 어떻게 되는 건지 많이들 궁금해하시더라고요.

이때 이미 가입해 놓은 기간 동안은 전혀 상관없습니다. 해당 소득은 연장, 가입 시에만 적용됩니다.

자유로운 ISA 계좌 출금 가능?

의무가입 기간 동안 원금 이내에서는 자유롭게 ISA 계좌 출금할 수 있습니다.

ISA계좌 단점과 더불어 납입 한도 및 가입, 출금 가능한지 알아보았습니다. ISA 계좌 혜택과 일반과세 혜택의 세금 차이가 얼마나 나는지 잘 비교해 보시고 결정하시기 바랍니다.

여기서 잠깐!

1. ISA 계좌 만기금을 연금저축에 넣는다면 언제? 세금혜택은 얼마나 받을까?

2. ISA 계좌 3년 만기 전략! 연장 or 해지 내게 맞는 방법은? 궁금증을 풀어 드립니다.

3. 24년 달라진 ISA계좌 : 납입한도, 세제혜택, 기존 가입자도 혜택 받을 수 있을까?

4. 소득없이 국민연금만 받는다면, 서민형 ISA 가입방법은?